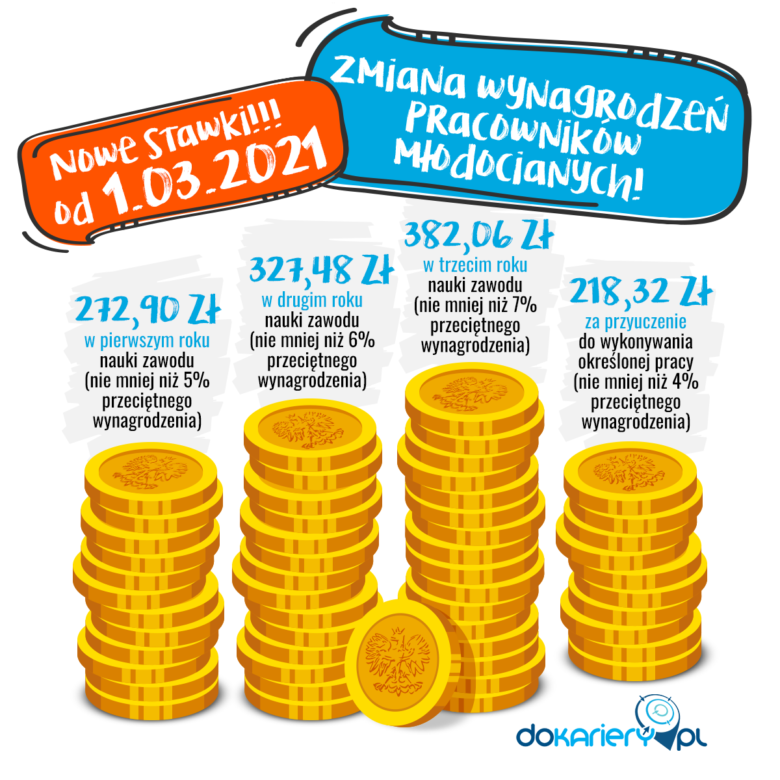

Od 1 marca 2021 r. kwoty minimalnego wynagrodzenia pracownika młodocianego wynoszą:

- 272,90 zł w pierwszym roku nauki zawodu (nie mniej niż 5% przeciętnego wynagrodzenia),

- 327,48 zł w drugim roku nauki zawodu (nie mniej niż 6% przeciętnego wynagrodzenia),

- 382,06 zł w trzecim roku nauki zawodu (nie mniej niż 7% przeciętnego wynagrodzenia),

- 218,32 zł przyuczenie do wykonywania określonej pracy (nie mniej niż 4% przeciętnego wynagrodzenia).

Młodociani zatrudnieni w celu przygotowania zawodowego pozostają w stosunku pracy, a zatem podlegają ubezpieczeniom społecznym na takich samych zasadach jak wszyscy pozostali pracownicy. Obowiązkowo podlegają więc ubezpieczeniom emerytalnemu, rentowym, chorobowemu i wypadkowemu. Wymienione kwoty stanowią zatem podstawę do opłacania składek. Są zarazem wraz ze składkami na ubezpieczenia społeczne liczonymi od tych wynagrodzeń (finansowanymi przez pracodawcę) maksymalnymi kwotami refundacji otrzymywanej przez pracodawcę na jednego pracownika młodocianego (oczywiście we wskazanym okresie). Pracodawca opłaca część składki na ubezpieczenia rentowe (6,5%), emerytalne (9,76%) oraz wypadkowe (od 0,67% do 3,86%). Wynagrodzenie młodocianego jest zaś obniżane o część składki na ubezpieczenia rentowe, emerytalne i ubezpieczenie chorobowe.

Do składek na ubezpieczenia społeczne obciążających pracodawcę należy dodać również składkę na ubezpieczenie wypadkowe, która jest zróżnicowana dla poszczególnych płatników składek i ustalana w zależności od poziomu zagrożeń zawodowych i skutków tych zagrożeń. Wynosi ona od 0,67% do 3,33%.